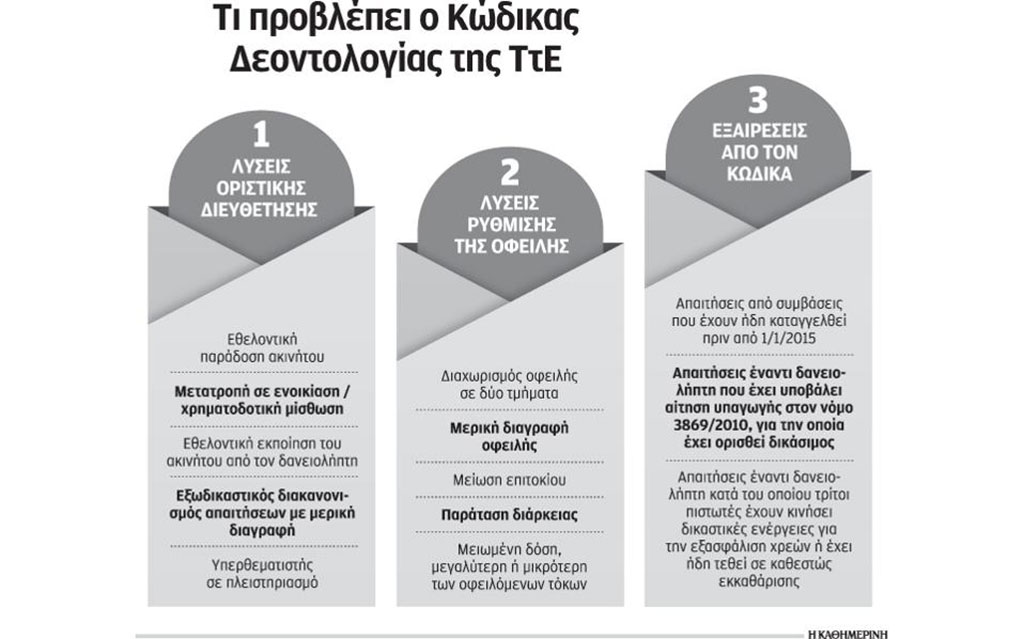

Από την 1η Οκτωβρίου το αργότερο ενεργοποιείται ο νέος Κώδικας Δεοντολογίας της ΤτΕ, παίρνοντας τη σκυτάλη από τη μέχρι σήμερα διαδικασία που είχαν ακολουθήσει οι τράπεζες. Στις μεταβατικές διατάξεις που υπάρχουν στον νέο κώδικα προβλέπεται ότι «για ενέργειες και διαδικασίες διαχείρισης επίλυσης καθυστερήσεων (ΔΕΚ) που δεν έχουν ολοκληρωθεί μέχρι τη θέση σε ισχύ της νέας διαδικασίας εφαρμόζονται για την ολοκλήρωσή τους οι όροι και οι προϋποθέσεις της παρούσας». Αυτό σημαίνει ότι τα βήματα στην επικοινωνία της τράπεζας με τον δανειολήπτη που έχουν γίνει μέχρι σήμερα δεν θα ακυρωθούν και ότι η όλη διαδικασία θα ολοκληρωθεί με βάση τις διατάξεις του νέου κώδικα.

Σημειώνεται ότι μέχρι σήμερα οι τράπεζες έχουν αποστείλει 1 εκατομμύριο περίπου επιστολές σε δανειολήπτες με καθυστερημένες οφειλές, με τα ποσοστά ανταπόκρισης ωστόσο να περιορίζονται κάτω από 20%. Αρκετοί μεταξύ των δανειοληπτών αρνούνταν να παραλάβουν τη συστημένη επιστολή, ενώ ακόμη λιγότεροι ήταν εκείνοι που προχώρησαν στη ρύθμιση της οφειλής τους. Η οριστικοποίηση του κώδικα θεωρείται ότι θα άρει τις ασάφειες και κυρίως τις προσδοκίες αυτών που θεωρούνται στρατηγικοί κακοπληρωτές για νέα παράταση στο θέμα των πλειστηριασμών ακινήτων.

Εως τον Οκτώβριο το υπουργείο Οικονομίας αναμένεται επίσης να έχει προχωρήσει στην επαναδιατύπωση του ορισμού για τον συνεργάσιμο δανειολήπτη, βάσει του οποίου θα κρίνεται αν θα ακολουθηθούν συναινετικές διαδικασίες για την εξεύρεση λύσης διευθέτησης της οφειλής ή, αντίθετα, αν προχωρήσουν οι νομικές διαδικασίες για τον πλειστηριασμό του ακινήτου. Πηγές του υπουργείου Οικονομίας σημειώνουν ότι στόχος των αλλαγών είναι να καταστήσουν τη διαδικασία πιο ρεαλιστική, με βελτιώσεις που δεν θα αφήνουν περιθώρια για αμφισβητήσεις από τις δύο πλευρές. Για παράδειγμα, ενώ ο προηγούμενος ορισμός επέβαλε στον δανειολήπτη να είναι διαθέσιμος εντός 15 εργάσιμων ημερών για επικοινωνία με την τράπεζα από την ημέρα αποστολής της σχετικής επιστολής, ο νέος ορισμός θα επιβάλει να είναι διαθέσιμος εντός 15 εργάσιμων ημερών από την ημέρα που παρέλαβε την επιστολή. Σημειώνεται ότι η γραπτή ειδοποίηση θα γίνεται με συστημένη επιστολή ή με αυτοπρόσωπη παράδοση στον ίδιο τον δανειολήπτη ή σε ηλεκτρονική μορφή, εφόσον διασφαλίζεται με ισοδύναμο τρόπο η επιβεβαίωση αποστολής, παραλαβής, τήρησης αρχείου και εμπιστευτικότητας.

Σε κάθε περίπτωση συνεργάσιμος θα θεωρείται ο δανειολήπτης που θα γνωστοποιεί όλες τις αναγκαίες πληροφορίες προς τον δανειστή σε σχέση με την τρέχουσα οικονομική του κατάσταση αλλά και εκείνες που θα μεταβάλλουν τη μελλοντική οικονομική του κατάστασης (λήψη επιδόματος, νέα περιουσιακά στοιχεία που θα περιέλθουν στην κυριότητά του, όπως κληρονομιά κ.λπ., απώλεια κυριότητας περιουσιακών στοιχείων, ανακοινώσεις απόλυσης, καταγγελίες μισθώσεων, εξαγορά ασφαλιστικών προϊόντων, κέρδη οποιασδήποτε μορφής κ.λπ.). Τη σχετική διαδικασία για την επαναδιατύπωση του ορισμού του συνεργάσιμου δανειολήπτη έχει αναλάβει να εισηγηθεί η Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους, που θα συνεπικουρεί το Κυβερνητικό Συμβούλιο Διαχείρισης Ιδιωτικού Χρέους. Η νεοσύστατη ειδική γραμματεία θα στελεχωθεί με αποσπάσεις προσωπικού. Μεταξύ άλλων θα πρέπει να προχωρήσει και στην αναθεώρηση των εύλογων δαπανών διαβίωσης, μετά τον υπολογισμό των οποίων θα προσδιορίζεται και η δόση που θα μπορεί να πληρώνει ο δανειολήπτης κάθε μήνα για την αποπληρωμή της οφειλής του, όπως αυτή θα προκύπτει μετά τον διακανονισμό με την τράπεζα.