Νέο καμπανάκι στην ξενοδοχειακή αγορά χτυπά ο υψηλός δανεισμός των επιχειρήσεων, σε μια χρονιά που ναι μεν οι αφίξεις ξένων τουριστών κινούνται ανοδικά, εντούτοις από τη μια τα τουριστικά έσοδα παραμένουν καθηλωμένα και από την άλλη η υψηλή φορολόγηση στον τουριστικό κλάδο εξαντλεί τις όποιες προοπτικές κερδοφορίας.

Τα νούμερα μιλούν από μόνα τους: Φορείς του ξενοδοχειακού κλάδου αναφέρουν πως το ύψος των δανείων που έχουν λάβει τουριστικές μονάδες ανέρχεται στα7 δισ. ευρώ, εκ των οποίων το 40% χαρακτηρίζονται “κόκκινα” και με δυσκολία διαχειρίσιμα. Ωστόσο, τον μεγαλύτερο προβληματισμό στην αγορά προκαλούν οι πληροφορίες πως δάνεια ύψους 800 εκατ. ευρώ θεωρείται απίθανο να αποπληρωθούν από τις επιχειρήσεις (αβέβαιη είσπραξη), γεγονός που αυξάνει κατακόρυφα τον κίνδυνο για νέα λουκέτα στον χώρο. Την ίδια στιγμή, στελέχη του τουρισμού προβλέπουν πως εννιά στις δέκα επιχειρήσεις θα έχουν χειρότερα αποτελέσματα το 2016, ενώ αρνητικοί θα γίνουν οι ισολογισμοί για τα 2/3 από αυτές, γεγονός που τορπιλίζει τις προσπάθειες για την εξεύρεση λύσεων σε όσα ξενοδοχεία έχουν “κόκκινα” δάνεια.

Όπως αναφέρουν, μάλιστα, παράγοντες της εγχώριας ξενοδοχίας, ακόμα κι όσες μονάδες καταφέρνουν να καταγράψουν αύξηση τζίρου, αυτή δεν θα είναι ικανή να υπερκαλύψει τις φορολογικές επιβαρύνσεις που έχουν επιβληθεί, ούτε, φυσικά, να βελτιώσει την κάλυψη των δανειακών υποχρεώσεων προς τις τράπεζες και όλα δείχνουν πως μετά τη φετινή χρονιά η κατάσταση θα επιδεινωθεί περαιτέρω για τον ξενοδοχειακό κλάδο.

Η ανατροπή στα επενδυτικά σχέδια πολλών μονάδων είναι αισθητή. Η αύξηση στα τουριστικά νούμερα των προηγούμενων τουριστικών σεζόν είχε δώσει το έναυσμα για επεκτάσεις και ανακαινίσεις καταλυμάτων, αλλά και για τη δημιουργία νέων ξενοδοχείων, κινήσεις που ανέβασαν το ύψος του τραπεζικού δανεισμού. Πλέον, με τη φορολόγηση των επιχειρήσεων να είναι στα ύψη (από το 2018, εξάλλου, θα επιβληθεί και τέλος διανυκτέρευσης σε ξενοδοχεία και ενοικιαζόμενα δωμάτια), η δυνατότητα εξυπηρέτησης των δανείων γίνεται όλο και πιο δύσκολη.

Κατακόρυφη πτώση εσόδων

Οι προοπτικές για νέες επενδύσεις στον ξενοδοχειακό χώρο παραμένουν χαμηλές, καθώς, μετά τα τελευταία φορολογικά μέτρα της κυβέρνησης (αύξηση ΦΠΑ σε εστίαση και διανυκτέρευση και κατάργηση των μειωμένων συντελεστών στα νησιά του Αιγαίου), η Ελλάδα έχει τις μεγαλύτερες φορολογικές επιβαρύνσεις και, κατά συνέπεια, έχει τα περισσότερα φορολογικά αντικίνητρα για την ανάπτυξη του τουρισμού σε σχέση με τις λοιπές ανταγωνίστριες χώρες. Ειδικότερα, η μεγάλη αύξηση των φορολογικών συντελεστών στον ΦΠΑ, ιδιαίτερα στα προϊόντα καταλύματος και εστίασης από τον Σεπτέμβριο του 2015, καθώς και η αύξηση στον φόρο νομικών προσώπων επέφεραν ξαφνική πτώση του Δείκτη Κύκλου Εργασιών στον κλάδο των ξενοδοχείων κατά 8,0% στο δ’ τρίμηνο του 2015, έναντι της αύξησής του κατά 3,4%, 8,7% και 5,2%, αντίστοιχα, στο α’, β’ και γ’ τρίμηνο της περσινής χρονιάς.

Πιο συγκεκριμένα, όπως αναφέρουν επιχειρηματίες του τουριστικού κλάδου, η πρόσθετη επιβάρυνση από την αύξηση του ΦΠΑ στην εστίαση από το 13% στο 23% και εν συνεχεία στο 24% υπολογίζεται σε 250 εκατ. ευρώ, ενώ άλλες τόσες ήταν οι απώλειες για τα ξενοδοχεία από τη μετάταξη του συντελεστή στη διαμονή στο 23%. Περίπου 200 εκατ. ευρώ είναι ο “λογαριασμός” από την κατάργηση των μειωμένων φορολογικών συντελεστών στα νησιά του Αιγαίου (πέρσι τον Οκτώβριο έγινε εξομοίωση των συντελεστών σε Σαντορίνη, Μύκονο, Νάξο, Πάρο, Ρόδο και Σκιάθο, ενώ ακολούθησε φέτος η δεύτερη “δόση” για τα υπόλοιπα νησιά, πλην αυτών της άγονης γραμμής).

“Καίει” η φορολόγηση

Ενδεικτική είναι πρόσφατη μελέτη που διενήργησε το Ινστιτούτο του Συνδέσμου Ελληνικών Τουριστικών Επιχειρήσεων με θέμα “Ελληνικός Τουρισμός – Εξελίξεις & Προοπτικές”, σύμφωνα με την οποία τα σημαντικά κέρδη ανταγωνιστικότητας που κέρδισε ο τουρισμός τα προηγούμενα τρία χρόνια, εξαιτίας των απανωτών ρεκόρ σε αριθμό τουριστών και έσοδα, αντισταθμίζονται τώρα σε σημαντικό βαθμό από την υπέρμετρη φορολογική επιβάρυνση του κλάδου. Όπως εκτιμούν παράγοντες του χώρου, οι πρόσθετες φορολογικές επιβαρύνσεις του τελευταίου 12μήνου έχουν επιφέρει απώλεια ανταγωνιστικότητας του ελληνικού τουριστικού προϊόντος μεγαλύτερη του 10%, εξανεμίζοντας ουσιαστικά το 50% της ανάκτησης της ανταγωνιστικότητας της χώρας, που επιτεύχθηκε από την αρχή εφαρμογής των Μνημονίων με την οικονομικά εσωτερική υποτίμηση.

Στη μελέτη επισημαίνεται, ακόμα, ότι στην Ελλάδα οι πιθανοί επενδυτές θα πρέπει, επιπρόσθετα, να συνυπολογίσουν και τις αστάθειες στο φορολογικό και οικονομικό περιβάλλον, καθώς και την πολυπλοκότητα της φορολογικής νομοθεσίας, σε αντίθεση με τις λοιπές υπό εξέταση χώρες (Ισπανία, Τουρκία, Κροατία, Κύπρος), οι οποίες παρουσιάζουν ένα σχετικά σταθερότερο φορολογικό πλαίσιο.

Χαμηλές προσδοκίες

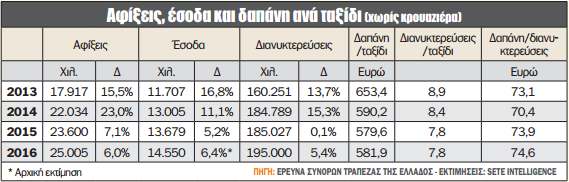

Σύμφωνα με στοιχεία της ΕΛΣΤΑΤ αναφορικά με τον δείκτη κύκλου εργασιών στον τομέα υπηρεσιών καταλύματος και εστίασης, λόγω της μεγάλης ανόδου του τουρισμού στη χώρα μας, καταγράφηκε ανάκαμψη του κύκλου εργασιών του κλάδου κατά 4,9% το 2013 και 11,8% το 2014. Η περσινή χρονιά έκλεισε μεν με αύξηση, μικρότερη ωστόσο, φτάνοντας 3,5%, παρά τη σημαντική πτώση του δείκτη κατά 8,0% στο τέταρτο τρίμηνο του 2015. Ταυτόχρονα, η δαπάνη ανά ταξίδι μειώθηκε στα 580 ευρώ το 2015, από 590 ευρώ το 2014 και 653 ευρώ το 2013.

Οι πρώτες ενδείξεις, πάντως, λένε πως την παρούσα σεζόν αναμένεται μικρή μόνο μείωση στα έσοδα, το πολύ 2%, σε σύγκριση με πέρσι, αντί για 6% που αρχικά είχαν προβλέψει οι επιχειρηματίες του κλάδου. Έτσι, αν και στην αρχή της σεζόν οι επιχειρήσεις προέβλεπαν πως τα τουριστικά έσοδα θα έφταναν τα 15 δισ. ευρώ, από 14,2 δισ. το 2015, ο πήχης δείχνει να κατεβαίνει, παρά το γεγονός πως ο αριθμός των τουριστών αυξάνεται και μάλλον θα επιτευχθεί ο στόχος των 25 εκατ. αφίξεων.

*Αναδημοσίευση από το Κεφάλαιο