Περισσότερα από τρία στα τέσσερα περιστατικά απάτης (πάνω από το 77%) που καταγράφηκαν το 2023 ξεκίνησαν από πλατφόρμες κοινωνικής δικτύωσης, με τις λεγόμενες Meta πλατφόρμες, όπως το Facebook, το Instagram, το WhatsApp και το Messenger, να κυριαρχούν ως μέσα για το 61% των περιστατικών απάτης που προέρχονταν από τα social media και το 40% των συνολικών χρημάτων που εκλάπησαν. Αυτό αναφέρουν στοιχεία της Revolut, βάσει των οποίων τα social media λειτουργούν ως «εστίες απάτης», καθώς οι απάτες μέσω αγορών και επενδύσεων αποτελούν τους πιο συνηθισμένους τύπους εξαπάτησης, αντιπροσωπεύοντας το 70% και το 12% των περιστατικών, αντιστοίχως, σημειώνει η Revolut.

Στην Ελλάδα, τα στοιχεία της Revolut αποκαλύπτουν μια παρόμοια εικόνα σε σύγκριση με άλλες χώρες, καθώς κατά το δεύτερο εξάμηνο του 2023 το 75% των περιστατικών απάτης προήλθε από πλατφόρμες κοινωνικής δικτύωσης. Οι πλατφόρμες της Meta αντιπροσωπεύουν το 67% των περιστατικών απάτης που προέρχονται από τα μέσα κοινωνικής δικτύωσης και το 40% των συνολικών χρημάτων που χάθηκαν σε αυτά τα περιστατικά.

Καλώντας «τις κυβερνήσεις της Ε.Ε. να αναλάβουν δράση κατά μήκος της αλυσίδας του φαινομένου, βοηθώντας τις BigTech να εντοπίζουν ενεργά με τα κατάλληλα εργαλεία και μηχανισμούς και να αφαιρούν το ύποπτο περιεχόμενο στην πηγή», η ψηφιακή τράπεζα που διαθέτει και στη χώρα μας πάνω από 1 εκατ. πελάτες (40 εκατ. σε όλο τον κόσμο) σε ανακοίνωσή της κρούει τον κώδωνα του κινδύνου για τις προωθητικές ενέργειες που λανσάρονται από τα μέσα κοινωνικής δικτύωσης και οδηγούν σε υποκλοπή δεδομένων και τραπεζικών στοιχείων με συνέπεια την εκτίναξη των φαινομένων απάτης. Πρόκειται για περιπτώσεις όπου μέσα από μηνύματα phishing, που δελεάζουν για μια σούπερ προσφορά ενός προϊόντος, ανακατευθύνουν τον επισκέπτη σε μια ψεύτικη ιστοσελίδα και υποκλέπτουν τα στοιχεία του τραπεζικού λογαριασμού του ή της χρεωστικής/πιστωτικής κάρτας του όταν εκείνος επιχειρήσει να κάνει την αγορά ή να συμμετάσχει σε ένα διαγωνισμό που υπόσχεται π.χ. ένα ελκυστικό ταξίδι.

Οι επιτήδειοι δεν διστάζουν να προσεγγίσουν μέσω των social media ευάλωτους ανθρώπους με προβλήματα, όπως μια μόνιμη αναπηρία ή ασθένεια, και αφού αναπτύξουν μαζί του πολύμηνη σχέση κατανόησης και αλληλοβοήθειας, με στόχο να κερδίσουν την εμπιστοσύνη του, περνούν στο επόμενο βήμα της επίκλησης ενός έκτακτου περιστατικού, ζητώντας την ανταπόδοση της βοήθειας. Στις μεθόδους που χρησιμοποιούν κυριαρχούν επίσης τα επενδυτικά προϊόντα και οι επενδύσεις σε κρυπτονομίσματα μέσα από πλατφόρμες που δείχνουν καθ’ όλα νόμιμες και σε αρκετές περιπτώσεις δεν διστάζουν να επιστρέψουν ένα μέρος της απόδοσης των χρημάτων έτσι ώστε να πείσουν τον επενδυτή για την αξιοπιστία τους.

Η κλοπή χρημάτων μέσω αγορών και επενδύσεων αποτελεί τον πιο συνηθισμένο τύπο εξαπάτησης.

Σύμφωνα με τη Revolut, στον Ενιαίο Ευρωπαϊκό Χώρο οι δύο κύριοι τύποι απάτης που προέρχονται από τα μέσα κοινωνικής δικτύωσης το 2023 ήταν οι εξής:

Επενδυτικές απάτες: Οι απατεώνες παρουσιάζουν στα θύματα ευκαιρίες για «γρήγορο χρήμα», με αντάλλαγμα την «επένδυση» μεγάλων χρηματικών ποσών. Παρά το γεγονός ότι αποτελούν μόνο το 12% των περιπτώσεων, οι επενδυτικές απάτες αντιπροσωπεύουν το 61% των χρημάτων που χάνονται.

Απάτες μέσω αγορών: Τα θύματα εξαπατώνται να αγοράσουν αντικείμενα που δεν υπάρχουν ή που δεν είναι όπως διαφημίζονται. Τα περιστατικά αυτού του τύπου αντιπροσωπεύουν το 18% των χρημάτων που χάθηκαν. Ακόμη και αν δεν είναι ο πιο σημαντικός από την άποψη των ποσών που έχουν κλαπεί, αποτελεί τον πιο διαδεδομένο τύπο απάτης. Τα περισσότερα περιστατικά συμβαίνουν σε αγορές που εφαρμόζουν περιορισμένους ελέγχους ή που δεν έχουν μεγάλο κίνητρο για τον έλεγχο του πιθανού κινδύνου.

Τα περιστατικά

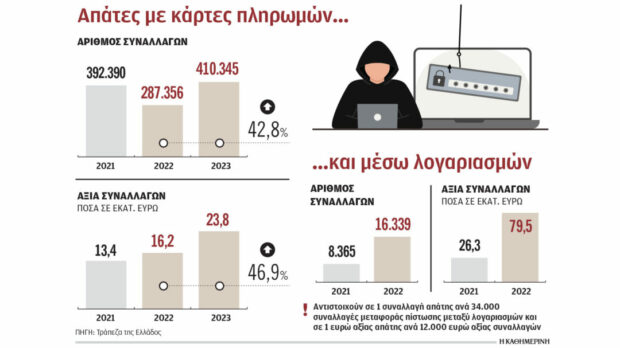

Τα επίσημα στοιχεία για τη χώρα μας δείχνουν ότι το 2023 καταγράφηκε σημαντική αύξηση κατά 43% σε σχέση με το 2022 των περιστατικών απάτης με κάρτες, με τις περισσότερες απάτες να εντοπίζονται στο ηλεκτρονικό εμπόριο. Συγκεκριμένα, τα περιστατικά απάτης με κάρτες αυξήθηκαν στις 410.300 έναντι 287.300 το 2022, ενώ αυξημένη ήταν το ίδιο διάστημα και η αξία των συναλλαγών απάτης, που από τα 16,2 εκατ. ανήλθε στα 23,8 εκατ. ευρώ. Οσον αφορά τις μεταφορές πιστώσεων, δηλαδή τις απάτες μέσω λογαριασμών, τα στοιχεία της ΤτΕ δείχνουν ότι το 2022 (χρονιά για την οποία υπάρχουν συγκεντρωτικά στοιχεία) καταγράφηκαν 16.339 περιστατικά απάτης αξίας 79,5 εκατ. ευρώ έναντι 8.365 περιστατικών απάτης αξίας 26,3 εκατ. ευρώ το 2021.

Το ελλιπές πλαίσιο και οι ευθύνες των Big Tech

Το πρόβλημα έγκειται στο γεγονός ότι τα social media δεν διέπονται από το ρυθμιστικό πλαίσιο των χρηματοπιστωτικών οργανισμών και στην ανακοίνωσή της η Revolut καλεί και την ελληνική κυβέρνηση να δράσει στο πλαίσιο της συζήτησης που διεξάγεται σε ευρωπαϊκό επίπεδο για νέους πανευρωπαϊκούς κανόνες σχετικά με την πρόληψη και τον εντοπισμό της απάτης. Η συζήτηση διεξάγεται για τη νέα οδηγία για τις πληρωμές και την ασφάλεια των συναλλαγών, γνωστή ως PSD3 και οι σχετικές συζητήσεις θα οριστικοποιηθούν έως τον Ιούνιο.

Το φαινόμενο δεν είναι ελληνικό και είναι χαρακτηριστικό ότι στην ετήσια έκθεση για τις τραπεζικές απάτες στο Ηνωμένο Βασίλειο το 2023, αναφέρεται ότι το 76% των εξουσιοδοτημένων υποθέσεων απάτης πληρωμών –δηλαδή αυτές που έγιναν με την έγκριση του κατόχου του λογαριασμού ή της κάρτας– προερχόταν από διαδικτυακές πηγές και ένα επιπλέον 16% από τις τηλεπικοινωνίες. Παρ’ όλα αυτά, όπως σημειώνει ο επικεφαλής για το οικονομικό έγκλημα Μπεν Ντόναλντσον, «αυτοί οι τομείς δεν χρειάζεται να αποζημιώνουν τα θύματα ούτε συμμετέχουν μέσω της εισφοράς τους». «Ο καλύτερος τρόπος για την αντιμετώπιση της απάτης είναι να σταματήσει να συμβαίνει εξαρχής και οι συλλογικές μας προσπάθειες θα πρέπει να επικεντρωθούν σε αυτό», σημειώνει ο Ντόναλντσον, εξηγώντας ότι «είναι άδικο για τον τομέα των χρηματοπιστωτικών υπηρεσιών να επωμίζεται το κόστος που απορρέει από την αδυναμία άλλων τομέων να αντιμετωπίσουν επαρκώς τους κινδύνους απάτης ή καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες».

Σε δήλωσή του ο επικεφαλής Οικονομικού Εγκλήματος της Revolut, Γούντι Μαλούφ, εκφράζει την υποστήριξή του στην πρόταση της Κομισιόν για τη βελτίωση των μέτρων πρόληψης της απάτης που εφαρμόζουν οι τράπεζες. H Revolut, όπως σημειώνει, «διαθέτει ήδη ισχυρή προστασία για εκατομμύρια πελάτες της. Οι εξελιγμένοι έλεγχοι πρόληψης της απάτης που εφαρμόζουμε αναλύουν πάνω από μισό δισεκατομμύριο συναλλαγές κάθε μήνα, πράγμα που μας επιτρέπει να ειδοποιούμε τους πελάτες μας εάν πιστεύουμε ότι η συναλλαγή τους ενδέχεται να είναι απάτη. Ωστόσο, οι τράπεζες δεν μπορούν να αποτελούν τη μοναδική γραμμή άμυνας κατά των περιστατικών απάτης προώθησης πληρωμής. Τα δεδομένα μας δείχνουν ότι πρέπει να γίνουν πολλά περισσότερα, καθώς οι πλατφόρμες κοινωνικής δικτύωσης, και κυρίως η Meta, συνεχίζουν να αποτελούν εστίες απάτης. Για να αντιμετωπίσουμε τέτοιου είδους περιστατικά συνολικά, θα πρέπει να αναλάβουμε δράση κατά μήκος της αλυσίδας του φαινομένου. Επομένως, καλούμε την Ε.Ε. και τα κράτη-μέλη να βοηθήσουν τις Big Tech να εντοπίζουν ενεργά και να αφαιρούν το ύποπτο περιεχόμενο στην πηγή, με τα κατάλληλα εργαλεία και μηχανισμούς».

Πηγή kathimerini.gr