Τη χαμηλότερη ανταγωνιστικότητα στη Μεσόγειο επιβάλλει στα ελληνικά ξενοδοχεία το καθεστώς υπερφορολόγησης διά έμμεσων φόρων, όπως ο ΦΠΑ και οσονούπω ο φόρος διανυκτέρευσης.

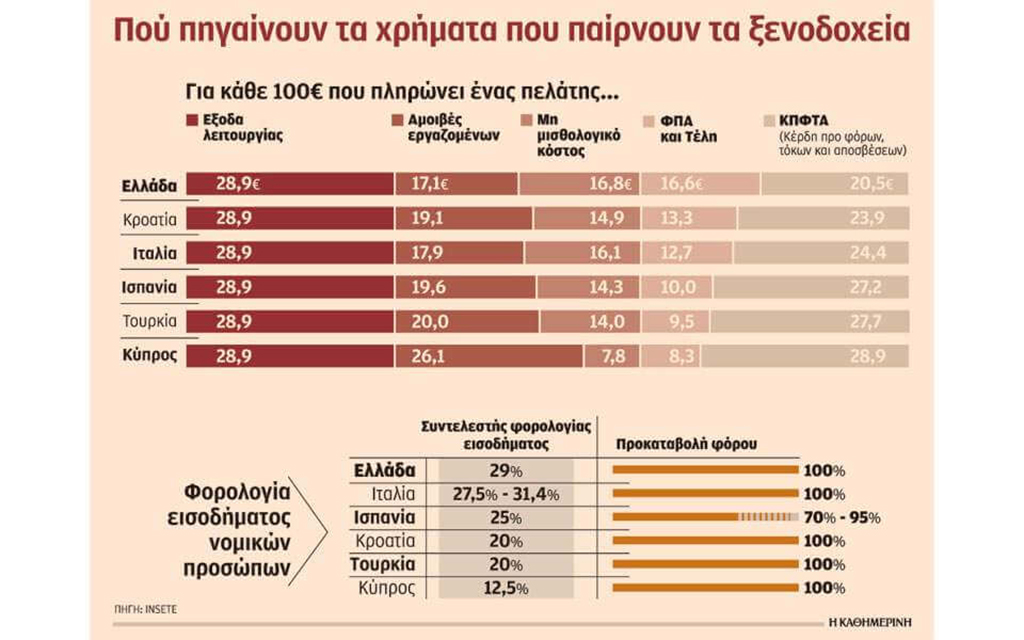

Για κάθε 100 ευρώ που πληρώνει ένας πελάτης ξενοδοχείου μόνον 20,5 ευρώ μένουν στην επιχείρηση για να πληρώσει φόρους εταιρικών κερδών και να εξυπηρετήσει τη χρηματοδότηση της επένδυσης, υποχρεώσεις που είναι επίσης οι υψηλότερες μεταξύ των ανταγωνιστών της. Το αντίστοιχο προ φόρων ποσό είναι σχεδόν κατά 35% υψηλότερο στην Τουρκία (27,7 ευρώ) και την Ισπανία (27,2 ευρώ). Τα στοιχεία αυτά προκύπτουν από ενδελεχή μελέτη του Ινστιτούτου ΣΕΤΕ και χρησιμοποιούν ως βάση υπολογισμού ένα τυπικό παραθεριστικό ξενοδοχείο 4 αστέρων στην αγορά μαζικού τουρισμού σε κάθε χώρα της Μεσογείου. Εάν προστεθεί στα 20,5 ευρώ που μένουν ως λειτουργικά κέρδη για κάθε 100 ευρώ που καταβάλλει ο πελάτης και ο φόρος εισοδήματος 29%, μένουν 16,4 ευρώ για την αποπληρωμή δανεισμού. Σημειώνεται πως στην Ελλάδα εφαρμόζονται και οι υψηλότεροι συντελεστές φορολογίας εισοδήματος νομικών προσώπων (29%). Στην Ισπανία (25%), στην Τουρκία και στην Κροατία (20%) και στην Κύπρο (12,5%) εφαρμόζονται χαμηλότεροι. ενώ στην Ιταλία (27,5%-31,4%) ο βασικός συντελεστής ανέρχεται σε 27,5% και η διαφορά μέχρι το ποσοστό 31,4% αναφέρεται σε φόρο που επιβάλλουν οι περιφέρειες.

Βέβαια, στην περίπτωση που μείνει καθαρή κερδοφορία, ο μέτοχος θα πρέπει να πληρώσει και φόρους μερισμάτων και ασφαλιστικές εισφορές. Ολα τα παραπάνω σημαίνουν πως είναι πρακτικά αδύνατο για τον μέσο Ελληνα ξενοδόχο να ανταγωνιστεί τιμολογιακά τους ομολόγους του στην Ιταλία, στην Τουρκία ή στην Ισπανία αλλά και στην Κύπρο και στην Κροατία. Και, βέβαια, σημαίνει επίσης πως η όποια νέα επένδυση –στην περίπτωση που ξεπερνούσε τα γραφειοκρατικά εμπόδια και προχωρούσε–, είναι ασύμφορη. Παράλληλα, το υψηλότατο μη μισθολογικό κόστος στην Ελλάδα, δηλαδή ασφαλιστικές εισφορές και κρατήσεις σημαίνει ακόμα πως οι Ελληνες εργαζόμενοι κοστίζουν πολύ περισσότερο στις επιχειρήσεις για πολύ χαμηλότερες καθαρές αποδοχές. Είναι χαρακτηριστικό πως ο εργαζόμενος στην Ελλάδα εισπράττει περίπου το 50% του ποσού που κοστίζει στην επιχείρηση έναντι 77% στην Κύπρο. Με το ίδιο κόστος μισθοδοσίας για την επιχείρηση, ο εργαζόμενος στην Κύπρο εισπράττει περισσότερο από 50% υψηλότερη καθαρή αμοιβή σε σχέση με τον αντίστοιχο στην Ελλάδα. Το ίδιο συμβαίνει αλλά σε μικρότερο ποσοστό και στην Ισπανία ή στην Τουρκία και στην Κροατία. Μπορεί, λοιπόν, ο ελληνικός τουρισμός να διάγει μια χρυσή περίοδο σε όρους ξένων αφίξεων, αλλά η ανάπτυξη των νέων υποδομών που χρειάζονται για να πολλαπλασιάσει και να βελτιώσει τις υποδομές του και τις υπηρεσίες του υπονομεύονται από την υπερφορολόγηση. Και χωρίς νέες επενδύσεις σε ξενοδοχειακές μονάδες είναι δύσκολο να αντιληφθεί κανείς πώς η χώρα θα μπορέσει να εκμεταλλευθεί τη δυναμική που έχουν επιτύχει οι επιχειρηματίες του κλάδου χωρίς να συνεχιστεί ο υπερκορεσμός προορισμών.

Με δεδομένο πως η αύξηση των αφίξεων προήλθε ώς ένα βαθμό και από τη γεωπολιτική συγκυρία, καθίσταται σαφές πως αναστροφή της και επιστροφή για παράδειγμα της Τουρκίας στις αγορές θα υπονομεύσει τον ελληνικό τουρισμό και την εθνική οικονομία αν δεν μπορέσει η ελληνική επιχείρηση να ανταγωνιστεί τιμολογιακά. Αντί όμως να εξετάζονται μέτρα που θα μπορούσαν να ελαφρύνουν τα βάρη, σε επίπεδο έμμεσων φόρων αλλά και απελευθέρωσης των αποσβέσεων, επιβάλλονται πρόσθετα. Πριν από λίγες μέρες η Grant Thornton παρουσίασε μελέτη σύμφωνα με την οποία η επιβολή τέλους διαμονής ανά διανυκτέρευση που έχει δρομολογηθεί για τις αρχές του 2018, θα κοστίσει στην ελληνική οικονομία έως και 435 εκατ. ευρώ, ποσό σχεδόν πενταπλάσιο του δημοσιονομικού οφέλους των 84 εκατ. ευρώ στο οποίο εκτιμώνται οι εισπράξεις του. Παράλληλα, η επιβολή του αναμένεται να προκαλέσει την απώλεια 6.174 θέσεων εργασίας. Και αυτά την ώρα που στην Ελλάδα οι φόροι και οι ασφαλιστικές εισφορές που προκύπτουν από τη λειτουργία είναι ήδη υπερδιπλάσιες των αντίστοιχων στην Κύπρο. Συγκεκριμένα, στην Ελλάδα ανέρχονται σε 33,4 ανά 100 ευρώ που πληρώνει ο πελάτης (δηλαδή ξεπερνούν το 1/3 της τιμής) έναντι 16,1 στην Κύπρο. Οι άλλες χώρες είναι σε ενδιάμεση κατάσταση.

16% υψηλότερο το κόστος λειτουργίας συγκριτικά με Κύπρο

Το νεκρό σημείο ή break even ενός ξενοδοχείου στην Ελλάδα, η τιμή στην οποία πρέπει να πουλάει ένα τετράστερο ξενοδοχείο ώστε τα έσοδά του να καλύπτουν τα έξοδα λειτουργίας του, υπολογίζεται στα 79,2 ευρώ έναντι 68,5 στην Κύπρο. Δηλαδή η τιμή με την οποία θα ανοίξει για να λειτουργήσει –ή με την οποία δεν θα «κατεβάσει ρολά»– ένα ξενοδοχείο στην Ελλάδα είναι 16% υψηλότερη από την αντίστοιχη στην Κύπρο, σύμφωνα με στοιχεία του Ινστιτούτου ΣΕΤΕ. Με δεδομένο πως η Μεσόγειος είναι μια αγορά με έντονες εποχιακές διακυμάνσεις, το ελληνικό ξενοδοχείο μπαίνει στην αγορά πολύ αργότερα και βγαίνει πολύ νωρίτερα, λειτουργώντας μόνο όταν οι τιμές είναι υψηλές (high season). Ετσι, η υψηλή φορολογία οξύνει και την εποχικότητα.

Τα διαφορετικά φορολογικά καθεστώτα αλλά και οι προβλέψεις για τις επιτρεπόμενες ετήσιες αποσβέσεις (όσο πιο υψηλούς συντελεστές αποσβέσεων έχει μια χώρα τόσο πιο γρήγορα μπορούν οι επενδύσεις να καλυφθούν από την προ φόρων κερδοφορία) έχουν και ιδιαίτερα σημαντικές επιπτώσεις στις επενδύσεις. Στην Ελλάδα προβλέπονται οι χαμηλότεροι συντελεστές φορολογικών αποσβέσεων μεταξύ των βασικών μεσογειακών της ανταγωνιστών, ενώ στην Κροατία οι υψηλότεροι και συνεπώς στην πρώτη περίπτωση τα φορολογητέα κέρδη μπορεί να εμφανίζονται αυξημένα, ενώ στη δεύτερη πιο χαμηλά.

Στην Ελλάδα η απόσβεση μιας επένδυσης θέλει περισσότερα από 25 χρόνια, εκτός αν υπάρχει υψηλός ετήσιος ρυθμός ανάπτυξης των λειτουργικών κερδών και ανατίμησης της αξίας των υποδομών. Τότε,μπορεί ιδανικά να γίνει και σε 14 χρόνια, δηλαδή χρειάζεται το τριπλάσιο σχεδόν χρονικό διάστημα σε σχέση με την Κύπρο.

Καθημερινή