Η μεσαία τάξη ήταν η μεγάλη χαμένη της κρίσης στην Ελλάδα

Η αύξηση της φορολογίας στη δεκαετία που ακολούθησε τη χρηματοπιστωτική κρίση στην Ελλάδα εν μέσω των προγραμμάτων λιτότητας στο πλαίσιο των Μνημονίων, ήταν άνιση στην κατανομή της, όπως δείχνει η τελευταία έκθεση του Ινστιτούτου ΙΝΕ της ΓΣΕΕ. Το μεγαλύτερο βάρος της φορολογικής επιβάρυνσης την επωμίσθηκαν τα νοικοκυριά, των οποίων η αγοραστική δύναμη συρρικνώθηκε. Συμπερασμαστικά η έκθεση καταλήγει ότι η μεσαία τάξη ήταν η μεγάλη χαμένη της κρίσης στην Ελλάδα.

Η δεκαετία της κρίσης

Σύμφωνα με την έκθεση, η δεκαετία που ξεκίνησε με το ξέσπασμα της δημοσιονομικής κρίσης το 2009 στην Ελλάδα σηματοδότησε τη μεγαλύτερη οικονομική κρίση που βίωσε η χώρα στη νεότερη ιστορία της αλλά και την υιοθέτηση μιας σειράς από σκληρά προγράμματα λιτότητας.

Τα μυστικά της φορολογίας εισοδήματος [Πίνακες]

Η αύξηση του φορολογικού βάρους στην Ελλάδα, κατά τη δεκαετία της οικονομικής κρίσης (2009-2019) και των τριών μνημονίων, δεν συγκρίνεται με καμιά άλλη χώρα του αναπτυγμένου κόσμου. Η αύξηση αυτή, της τάξης των 8,5 ποσοστιαίων μονάδων του ΑΕΠ, είναι με διαφορά η μεγαλύτερη ανάμεσα στις 38 χώρες του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης και σχεδόν πενταπλάσια από τον μέσο όρο των χωρών αυτών, ο οποίος βρίσκεται κάτω από 2 ποσοστιαίες μονάδες.

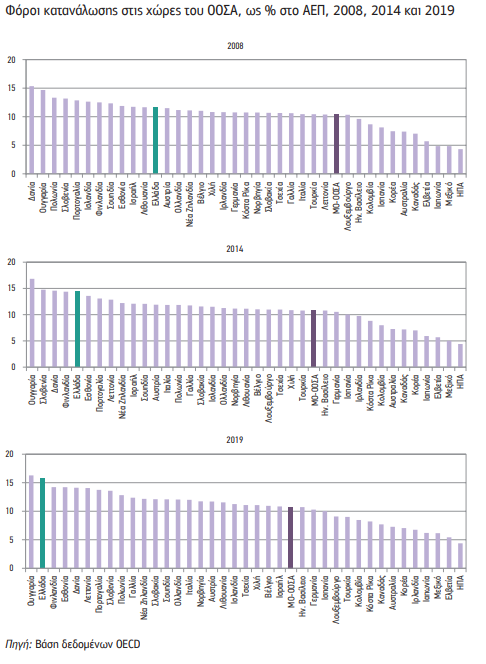

Οι έμμεσοι φόροι

Οι έμμεσοι φόροι αποτελούσαν τη βασικότερη πηγή φορολογικών εσόδων σε όλη τη διάρκεια της σύγχρονης ιστορίας της Ελλάδας. Στην Ελλάδα ο πρωταγωνιστικός ρόλος της έμμεσης φορολογίας ενισχύθηκε περαιτέρω κατά τη δεκαετία της οικονομικής κρίσης, καθώς το μερίδιο των έμμεσων φόρων στο ΑΕΠ αυξήθηκε από 13,9% το 2009 σε 17,5% το 2019

Συνδυαστικά, σε καθένα ευρώ φόρου εισοδήματος φυσικών προσώπων αντιστοι- χούν πάνω από 2,5 ευρώ φόρων κατανάλωσης, και αυτή η αναλογία σπάνια γίνε- ται ευθέως αντιληπτή από τους φορολογούμενους πολίτες. Ο φορολογούμενος από το εκκαθαριστικό της φορολογικής του δήλωσης αποκτά άμεση γνώση του συνόλου του φόρου εισοδήματος που έχει καταβάλει στο κράτος, ενώ το ίδιο δεν συμβαίνει στην περίπτωση των φόρων κατανάλωσης, οι οποίοι ενσωματώνονται στις τιμές των προϊόντων και είναι πρακτικά αδύνατο να υπολογιστούν από τον φορολογούμενο σε ετήσια μάλιστα βάση. Οι αναδιανεμητικές συνέπειες, επομένως, των φόρων κατανά- λωσης είναι πολύ δύσκολο να ανατραπούν από άλλα φορολογικά εργαλεία, και για τον λόγο αυτό στη μελέτη τους αφιερώνεται ένα μεγάλο μέρος της παρούσας εργασίας.

Το 2008, πριν το ξέσπασμα της οικονομικής κρίσης στην Ελλάδα, οι έμμεσοι φόροι απορροφούσαν κατά μέσο όρο το 11,4% περίπου της καταναλωτικής δαπάνης των νοι- κοκυριών, με την επιβάρυνση αυτή να εκτοξεύεται στο 15,2% το 2014 και περαιτέρω στο 15,7% το 2019, ως αποτέλεσμα των εκτεταμένων και αλλεπάλληλων αυξήσεων στους συντελεστές των έμμεσων φόρων. Παράλληλα μεταβλήθηκε και η κατανομή της επιβάρυνσης αυτής στα νοικοκυριά διαφορετικού βιοτικού επιπέδου.

Παίρνοντας ως αφετηρία τη συνολική μεταβολή των καταναλωτικών δαπανών των νοικοκυριών, η ισοδύναμη καταναλωτική δαπάνη των νοικοκυριών στην Ελλάδα κατά μέσο όρο μειώθηκε σε πραγματικούς όρους κατά περισσότερο από 22% μεταξύ του 2008 και του 2014, ενώ σημείωσε οριακή αύξηση από το 2014 έως το 2019.

Οι έμμεσοι φόροι και οι φόροι εισοδήματος συνεισφέρουν περισσότερο του 75% των συνολικών φορολογικών εσόδων του κράτους

Κατά τη διάρκεια της περιόδου 2008-2019 και στο πλαίσιο των τριών μνημονίων λιτότητας, υιοθετήθηκε μεγάλο πλήθος φορολογικών μεταβολών με τις οποίες αναπροσαρμόστηκαν ανοδικά οι σχετικοί φορολογικοί συντελεστές και αυξήθηκε, σε πολλές περιπτώσεις υπέρμετρα, το φορολογικό βάρος που σηκώνουν τα νοικοκυριά.

Στην περίπτωση των έμμεσων φόρων, οι εκτεταμένες και αλλεπάλληλες αυξήσεις των σχετικών συντελεστών, τόσο του ΦΠΑ όσο και των Ειδικών Φόρων Κατανάλωσης εκτόξευσαν τη φορολογική επιβάρυνση από 11,4% της καταναλωτικής δαπάνης των νοικοκυριών το 2008, σε 15,7% το 2019. Στη συντριπτική τους πλειονότητα οι αυξήσεις αυτές πραγματοποιήθηκαν την περίοδο 2010-2014, στο πλαίσιο των δύο πρώτων μνημονίων. Την περίοδο 2014-2019, οι φορολογικοί συντελεστές εξακολούθησαν να μεταβάλλονται, αλλά κατά πολύ μικρότερο βαθμό και όχι προς ενιαία κατεύθυνση. Συνολικά από το 2008 έως το 2019, η αντίστροφη προοδευτικότητα των έμμεσων φόρων ενισχύθηκε, λιγότερο όμως από όσο θα αναμέναμε. Η δραματική συρρίκνωση των οικογενειακών προϋπολογισμών και η συνακόλουθη αναδιάρθρωση των οικογενειακών δαπανών εξηγούν αυτήν την εξέλιξη. Από τη μια πλευρά, μεγάλα μερίδια των δαπανών αυτών απορροφώνται πλέον από δαπάνες σε απολύτως αναγκαία αγαθά και υπηρεσίες, όπως τα τρόφιμα και η στέγαση, των οποίων οι φόροι είναι καθαρά αντίστροφα προοδευτικοί. Παράλληλα, η συμβολή στα διανεμητικά χαρακτηριστικά της έμμεσης φορολογίας ορισμένων προοδευτικών φόρων μειώθηκε επειδή η οικονομική κρίση προκάλεσε μεγάλη μείωση στην κατανάλωση των αγαθών στα οποία οι φόροι αυτοί επιβάλλονται. Τέτοια είναι η περίπτωση των φόρων στην ένδυση και την υπόδηση, όπως και στα αγαθά οικιακής χρήσης (διαρκή ή μη). Από την άλλη πλευρά, τα στοιχεία δείχνουν ότι τα φτωχά νοικοκυριά μείωσαν αισθητά τις δαπάνες τους και για απαραίτητα αγαθά, όπως τα φάρμακα ή το πετρέλαιο θέρμανσης, αφήνοντας βασικές ανάγκες τους ακάλυπτες. Με δεδομένο ότι οι φόροι στα συγκεκριμένα αγαθά ήταν πριν την κρίση οι πιο έντονα αντίστροφα προοδευτικοί φόροι, αντιλαμβανόμαστε ότι η έμμεση φορολογία εμφανίζεται μέσα στην κρίση λιγότερο αντίστροφα προοδευτική, εν μέρει επειδή πολλά φτωχά νοικοκυριά στερούνται βασικών αγαθών και επομένως δεν πληρώνουν τους αντίστοιχους φόρους.

Πρέπει επίσης να επισημανθεί ότι η συρρίκνωση της καταναλωτικής δαπάνης των νοικοκυριών κατά 1/4 περίπου, κατά μέσο όρο, δεν ήταν ενιαία για όλα τα νοικοκυριά. Ο κύριος χαμένος της οικονομικής κρίσης ήταν η μεσαία τάξη, καθώς το μερίδιό της στη δραματικά συρρικνούμενη συνολική κατανάλωση μειώθηκε. Την περίοδο 2008-2014, ενώ η κατανάλωση μειώθηκε για τα νοικοκυριά σε όλο το μήκος της κατανομής, η μεσαία τάξη έχασε και σε σχετικούς όρους, καθώς μερίδιο της κατανάλωσής της μετακινήθηκε στο πλουσιότερο 10%. Ή περίοδος 2014-2019 αντέστρεψε τις τάσεις της προηγούμενης περιόδου, καθώς σηματοδότησε μια οριακή ανάκαμψη της συνολικής καταναλωτικής δαπάνης των νοικοκυριών αλλά και μια μεταβολή στην κατανομή της προς όφελος τόσο των φτωχότερων ομάδων όσο και της μεσαίας τάξης. Αυτή η αλλαγή τάσης δεν αρκεί για να ανατρέψει τις εξελίξεις της περιόδου 2008- 2014, οι οποίες κυριαρχούν στο σύνολο της περιόδου 2008-2019.

Ο φόρος εισοδήματος

Ο φόρος εισοδήματος φυσικών προσώπων αποφέρει σχετικά λιγότερα έσοδα σε σχέση με τον μέσο όρο των χωρών του ΟΟΣΑ. Είναι αλήθεια πως, κατά την περίοδο της κρίσης, η αύξηση της φορολογίας μετατόπισε τη χώρα μας προς τον μέσο όρο, όμως ακόμα και το 2019 η Ελλάδα κατατασσόταν 25η ανάμεσα στις 38 χώρες του ΟΟΣΑ με βάση τον λόγο των εσόδων από τον φόρο εισοδήματος φυσικών προσώπων προς το ΑΕΠ.

Στην περίπτωση του φόρου εισοδήματος φυσικών προσώπων, θεωρητικά πρόκειται για φορολογικό εργαλείο που κατεξοχήν μπορεί να συμβάλει στον σχεδιασμό προοδευτικής φορολογίας, αφού η φορολογική του βάση αποτελεί έναν καλό δείκτη της φοροδοτικής ικανότητας των φορολογουμένων. Στην Ελλάδα, παρόλο που η φορολογική κλίμακα έχει όντως σχεδιαστεί με προοδευτικό τρόπο, στην πράξη η προοδευτικότητά της υπονομεύεται από το γεγονός ότι δεν υπάγονται σε αυτήν όλα τα εισοδήματα, επειδή είτε αυτά δεν δηλώνονται στις φορολογικές αρχές είτε ο ίδιος ο νόμος προβλέπει τη φορολόγησή τους σε ξεχωριστή κλίμακα (π.χ. τα ενοίκια) ή με ενιαίο αυτοτελή συντελεστή (π.χ. τα μερίσματα). Αν εντοπίζονταν τα πραγματικά εισοδήματα και υπήρχε συνεκτικός ορισμός του εισοδήματος, θα μπορούσε να εξορθολογιστεί και η δομή του συστήματος με πολύ πιο σταδιακά ανερχόμενους οριακούς φορολογικούς συντελεστές.

Η δυσκολία να εντοπίσουν οι φορολογικές αρχές τα πραγματικά εισοδήματα έχει οδηγήσει σε στρεβλώσεις την αρχιτεκτονική του συστήματος, η οποία, κακώς βέβαια, χρησιμοποιείται για να αντιμετωπιστεί η φοροδιαφυγή. Για παράδειγμα, το επιχειρηματικό εισόδημα φορολογείται από το πρώτο ευρώ ανεξάρτητα από το εάν τα σχετικά εισοδήματα έχουν δηλωθεί με ακρίβεια ή όχι, η μικρή μείωση φόρου που σχετίζεται με τα παιδιά δεν ενεργοποιείται όταν τα εισοδήματα προέρχονται από επιχειρηματική δραστηριότητα, ενώ ένα πολύπλοκο σύστημα τεκμηρίων προσθέτει μεν αρκετά δισεκατομμύρια ευρώ στη φορολογητέα ύλη, δεν φαίνεται όμως να εντοπίζει υψηλά εισοδήματα που δεν δηλώνονται και από τα οποία θα προέκυπταν σημαντικά φορολογικά έσοδα. Παράλληλα, η προοδευτικότητα του συστήματος φορολογίας εισοδήματος εξαντλείται σε πολύ βραχύ εύρος εισοδημάτων, με τον ανώτατο οριακό συντελεστή να εφαρμόζεται είτε το ατομικό εισόδημα είναι 40.000 ευρώ είτε πολλές δεκάδες ή και εκατοντάδες χιλιάδες ευρώ. Αυτά όλα οδηγούν σε υπέρμετρη φορολόγηση αυτών που δεν θέλουν ή δεν μπορούν να αποκρύψουν εισοδήματα και σε αύξηση του κόστους συμμόρφωσης και του διοικητικού κόστους του συστήματος για όλους.

Ο εντοπισμός της φορολογητέας ύλης από τις αρχές και η αντιμετώπιση της φοροδιαφυγής ήταν πάντα στις διακηρυγμένες προτεραιότητες των κυβερνήσεων, οι ενδείξεις όμως που προκύπτουν και από τη συγκεκριμένη μελέτη συντείνουν στο ότι το περιθώριο βελτίωσης του επιπέδου φορολογικής συμμόρφωσης στη χώρα μας είναι μεγάλο.

Αναφορικά με τις επιλογές πολιτικής, η υπαγωγή διαφορετικών κατηγοριών εισοδημάτων σε διαφορετικές κλίμακες ή η προκλητικά χαμηλή αυτοτελής φορολόγηση των μερισμάτων είναι παραδείγματα επιλογών που δεν προάγουν ούτε την κοινωνική δικαιοσύνη αλλά ούτε και την ενίσχυση των φορολογικών εσόδων. Παράλληλα, οι μεταρρυθμίσεις που υιοθετήθηκαν στη διάρκεια της οικονομικής κρίσης σήμαναν την ουσιαστική εγκατάλειψη της πολιτικής φορολογικών ελαφρύνσεων για τις οικογένειες με παιδιά. Η απλοποίηση των φορολογικών διατάξεων και η διεύρυνση της φορολογικής βάσης θα μπορούσαν, ενδεχομένως, να δικαιολογήσουν τέτοιες μεταρρυθμίσεις εις βάρος των οικογενειών, αν παράλληλα ενισχύονταν με αποφασιστικό τρόπο οι πολιτικές ουσιαστικής υποστήριξης των οικογενειών με παιδιά με άλλους τρόπους. Η δραματική επιδείνωση των δεικτών παιδικής φτώχειας που διαπιστώνεται σε πλήθος ερευνών που αναφέρθηκαν παραπάνω αποδεικνύει, όμως, τη βαθιά ελλειμματική αντιμετώπιση των οικογενειών από τις κρατικές πολιτικές.

Γενικότερα, το φορολογικό σύστημα στη χώρα μας αποτελεί πεδίο έντονων αντιπαραθέσεων, ενώ προτάσεις αναμόρφωσής του έχουν κατατεθεί πρόσφατα από ερευνητικά ινστιτούτα και επιτροπές ποικίλων ιδεολογικών και τεχνοκρατικών αποχρώσεων. Τα φορολογικά συστήματα αξιολογούνται στη βάση διάφορων κριτηρίων, όπως η αποδότικότητά τους σε φορολογικά έσοδα, η πρόκληση των μικρότερων δυνατών στρεβλώσεων στην οικονομική δραστηριότητα, η απλή και κατανοητή δομή τους και, βέβαια, η δικαιοσύνη στην κατανομή των φορολογικών βαρών, καταλήγει η έκθεση.

Πηγή ΟΤ