«Γιατί καταναλώνουμε τόσο πολύ και γιατί δεν αποταμιεύουμε;». Το ερώτημα είναι τόσο κρίσιμο όσο η μακροπρόθεσμη επιβίωση της ελληνικής οικονομίας και η σύγκλιση των εισοδημάτων των Ελλήνων με τα αντίστοιχα ευρωπαϊκά.

Αυτό τουλάχιστον φέρεται να πιστεύει ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας, που σκοπεύει να δώσει επιστημονικά τεκμηριωμένες απαντήσεις, βάζοντας το θέμα στο επίκεντρο του μελετητικού ενδιαφέροντος της κεντρικής τράπεζας το προσεχές διάστημα. Ουσιαστικά θα ανοίξει τη συζήτηση για το στρεβλό παραγωγικό πρότυπο της χώρας και τα περιθώρια αλλαγής του.

Τι θορύβησε τον διοικητή, με αφορμή και την πρόσφατη έκθεση της Κομισιόν όπου επισημαίνονται οι διαρθρωτικές αδυναμίες της ελληνικής οικονομίας:

1. Η κατανάλωση εξακολουθεί να αποτελεί σχεδόν το 70% του ελληνικού ΑΕΠ, όταν στην υπόλοιπη Ευρώπη το ποσοστό είναι λίγο πάνω από 50% κατά μέσον όρο.

2. Η αποταμίευση των νοικοκυριών είναι αρνητική, με κάποιες διακυμάνσεις. Κατά μέσον όρο το 2017-2022 ήταν -2,7% έναντι 3,6% της Ευρωζώνης. Αυτή είναι η άλλη όψη του ελλείμματος του ισοζυγίου πληρωμών, το οποίο στο 6,3% του ΑΕΠ της χώρας παραμένει ανησυχητικό. Ο κ. Στουρνάρας υποστηρίζει ότι θα έπρεπε να μειωθεί στο 3% του ΑΕΠ.

Τα τρία μεγάλα «αγκάθια»

Ηδη, όπως διαμηνύει σε συνομιλητές του, ο ίδιος έχει επισημάνει τρία στοιχεία που «κρύβονται» πίσω από την προβληματική αυτή δομή της ελληνικής οικονομίας:

1. Η φοροδιαφυγή. Οπως εξηγεί, τα εισοδήματα που δεν δηλώνονται μοιραία καταλήγουν στην κατανάλωση, αφού δεν μπορούν να εμφανιστούν επίσημα και να αποταμιευθούν. Αυτό έχει ως αποτέλεσμα να «φουσκώνει» το μερίδιο της κατανάλωσης στο ΑΕΠ. Ο ίδιος επισημαίνει ότι υπάρχουν μεγάλα περιθώρια βελτίωσης στον τομέα αυτό, όπως έδειξε η εμπειρία του προηγούμενου χρόνου, κατά τον οποίο αυξήθηκαν κατά 11 δισ. ευρώ τα δηλωθέντα εισοδήματα, με το ξεκίνημα και μόνο της προσπάθειας αντιμετώπισης της φοροδιαφυγής που κατέβαλε το υπουργείο Εθνικής Οικονομίας και Οικονομικών υπό τον υπουργό Κωστή Χατζηδάκη.

Το συνολικό δηλωθέν εισόδημα ανήλθε σε 96,6 δισ. ευρώ το 2023, έναντι 85,6 δισ. ευρώ το 2022. Σημειωτέον ότι έναν χρόνο πριν ο κ. Στουρνάρας είχε ταράξει τα νερά, σημειώνοντας ότι το μέγεθος της φοροδιαφυγής φαίνεται από την αναντιστοιχία δηλωθέντων εισοδημάτων 80 δισ. ευρώ, έναντι κατανάλωσης 140 δισ. ευρώ. Η αύξηση των δηλωθέντων εισοδημάτων κατά 11 δισ. ευρώ έναν χρόνο μετά δικαιώνει την επισήμανσή του εκείνη.

2. Το ασφαλιστικό σύστημα και η εδραιωμένη πεποίθηση των Ελλήνων ότι το κράτος είναι υποχρεωμένο και θα καλύψει κάθε ανάγκη τους. Αυτό έχει αποτέλεσμα να μην ασφαλίζονται οι Ελληνες και να υπάρχει ασφαλιστικό κενό σε σχέση με την υπόλοιπη Ευρώπη, μια άλλη μορφή αρνητικής αποταμίευσης.

3. Η έλλειψη επαρκούς ανταγωνισμού στο τραπεζικό σύστημα, που έχει αποτέλεσμα τα χαμηλά επιτόκια καταθέσεων τα οποία αποθαρρύνουν τις αποταμιεύσεις. Στο πλαίσιο αυτό ο κεντρικός τραπεζίτης πιστεύει ότι θα συμβάλει στην ενίσχυση του ανταγωνισμού η δημιουργία του 5ου τραπεζικού πυλώνα.

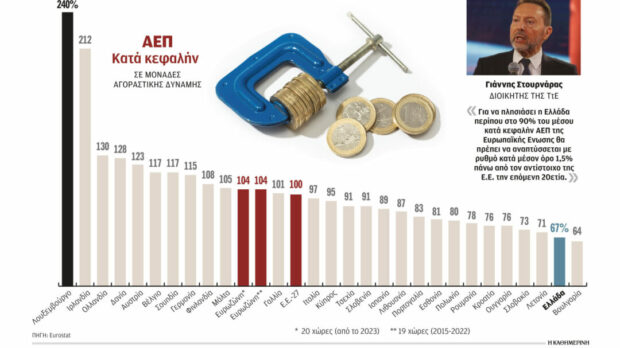

Ο κ. Στουρνάρας είπε πρόσφατα (συνέντευξη στο Liberal) ότι η Ελλάδα θα χρειαστεί 20 χρόνια για να πλησιάσει περίπου στο 90% του μέσου κατά κεφαλήν ΑΕΠ της Ε.Ε., υπό την προϋπόθεση ότι θα αναπτύσσεται με ρυθμό κατά μέσον όρο 1,5% πάνω από τον αντίστοιχο της Ε.Ε.

Με άλλα λόγια, είπε ότι θα χρειαστούν άλλα 20 χρόνια για να φτάσουμε εκεί που βρισκόμασταν πριν από περίπου 20 χρόνια – και αν… Θυμίζουμε ότι το κατά κεφαλήν ΑΕΠ σε μονάδες αγοραστικής δύναμης ήταν στο 95% της Ε.Ε. το 2007, για να υποχωρήσει ραγδαία μετά την κρίση και την είσοδο της χώρας στα μνημόνια στο 71% το 2012, στο 68% το 2016 και να παραμείνει ουσιαστικά στο 67% το 2023, καταλαμβάνοντας τη δεύτερη χειρότερη θέση, μόνο μετά τη Βουλγαρία η οποία βρισκόταν στο 64%.

H διαφορά 1,5% που ανέφερε ο κ. Στουρνάρας ότι πρέπει να επιτυγχάνει η Ελλάδα για να πετύχει τη σύγκλιση σε ορίζοντα 20ετίας είναι κοντά στην πρόσφατη πραγματικότητα. Τα τελευταία 4 χρόνια, 2020-2023, ο μέσος ρυθμός ανάπτυξης της Ελλάδας ήταν 2,1%, όταν ο μέσος ρυθμός στην Ευρωπαϊκή Ενωση ήταν 0,9%. Επομένως, η διαφορά ήταν 1,2%. Για τα επόμενα δύο χρόνια, 2024 και 2025 η Κομισιόν προβλέπει ότι ο ρυθμός ανάπτυξης της Ελλάδας θα είναι 2,3% σταθερά, ενώ της Κομισιόν θα είναι 1,3% κατά μέσον όρο (0,9% το 2024 και 1,7% το 2025). Επομένως, η διαφορά θα μειωθεί στο 1%.

Μετά το Ταμείο Ανάκαμψης

Μεσοπρόθεσμα, τα πράγματα θα είναι ίσως ακόμη πιο δύσκολα, αν σκεφθεί κανείς ότι το 2026 λήγει το Ταμείο Ανάκαμψης, το οποίο συνεισφέρει, σύμφωνα με εκτίμηση και στελέχους του οικονομικού επιτελείου, περίπου το μισό της ανάπτυξης φέτος. Αντί για 2,5% που προβλέπεται να αναπτυχθεί η οικονομία, βάσει του νέου Προγράμματος Σταθερότητας, θα ήταν 1,2%-1,3%. Βεβαίως, αντίστοιχα θα μειωθεί το ΑΕΠ και των υπολοίπων χωρών της Ευρωπαϊκής Ενωσης, αλλά η συνεισφορά του Ταμείου Ανάκαμψης εκεί είναι πολύ μικρότερη. Επομένως, μεσοπρόθεσμα, αν δεν υπάρξουν άλλου είδους εξελίξεις, το ελληνικό ΑΕΠ θα προσγειωθεί κοντά στα επίπεδα του μέσου ευρωπαϊκού και η σύγκλιση θα χαθεί στο βάθος του ορίζοντα.

Είναι στο χέρι μας, υποστηρίζει ο διοικητής της Τράπεζας της Ελλάδος, να επιταχύνουμε τις μεταρρυθμίσεις, ώστε να ενισχύσουμε τον ρυθμό ανάπτυξης και να επισπεύσουμε τη σύγκλιση. Η εξειδίκευση των προτάσεων της κεντρικής τράπεζας για να προχωρήσει το νέο παραγωγικό μοντέλο, με λιγότερη συμμετοχή της κατανάλωσης και περισσότερη αποταμίευση, αναμένεται στις επόμενες εκθέσεις της.

Πηγή kathimerini.gr

Ειρήνη Χρυσολωρά