Απο τον Ιούνιο του 2023 εκκρεμεί η λήψη μέτρων – Το σύνολο των ιδίων κεφαλαίων της έχει γίνει κατώτερο από το μισό του μετοχικού κεφαλαίου προ πολλού και παρά τις επισημάνσεις της εταιρείας Ορκωτών Λογιστών στον έλεγχο της χρήσεως 2022 δεν ελήφθησαν τα προβλεπόμενα μέτρα

Γενναία αύξηση του μετοχικού της κεφαλαίου ύψους 1,2 εκατ. ευρώ περίπου προκειμένου να διατηρηθεί στη ζωή, καθώς συντρέχουν ήδη οι προϋποθέσεις λύσης και εκκαθάρισής της, έπρεπε προ πολλού να αποφασίσει και να υλοποιήσει η γενική συνέλευση με ευθύνη του διοικητικού συμβουλίου της μονομετοχικής ανώνυμης εταιρείας του Δήμου Ρόδου με τον διακριτικό τίτλο «Δ.Ε.Ρ.Μ.Α.Ε.».

Εξαιρετικό ενδιαφέρον έχει μάλιστα το γεγονός ότι ο έλεγχος της οικονομικής χρήσης από τους Ορκωτούς Λογιστές που έγινε το 2023 και οι επισημάνσεις τους αρμοδίως δεν φέρεται να προκάλεσαν την λήψη των ενδεδειγμένων μέτρων, το θέμα δεν απασχόλησε το δημοτικό συμβούλιο ενώ η έκθεση – «καμπανάκι» για την τύχη, την πορεία της δημοτικής επιχείρησης αναρτήθηκε στο ΓΕΜΗ τον Μάρτιο του 2024!

Στις διατάξεις του άρθρου 47 του Κ.Ν.2190/1920 ορίζεται ότι:

“Σε περίπτωση που το σύνολο των ιδίων κεφαλαίων της εταιρίας, όπως προσδιορίζονται στο υπόδειγμα ισολογισμού που προβλέπεται από το άρθρο 42γ, γίνει κατώτερο από το μισό (1/2) του μετοχικού κεφαλαίου, το διοικητικό συμβούλιο υποχρεούται να συγκαλέσει τη γενική συνέλευση, μέσα σε προθεσμία έξι μηνών από τη λήξη της χρήσης, που θα αποφασίσει τη λύση της εταιρίας ή την υιοθέτηση άλλου μέτρου”.

Στις διατάξεις του άρθρου 48 του Κ.Ν.2190/1920 ορίζεται ότι:

“1. Η εταιρεία μπορεί να λυθεί με δικαστική απόφαση μετά από αίτηση οποιουδήποτε έχει έννομο συμφέρον εάν: α) κατά τη σύσταση της εταιρείας δεν καταβλήθηκε το κεφάλαιο που ήταν καταβλητέο, ολικά ή μερικά, σύμφωνα με τις διατάξεις του νόμου και του καταστατικού, β) η εταιρεία δεν έχει το ελάχιστο κεφάλαιο που ορίζεται κάθε φορά από το νόμο, γ) το σύνολο των ιδίων κεφαλαίων της εταιρείας, όπως προσδιορίζονται στο υπόδειγμα του ισολογισμού που προβλέπεται από το άρθρο 42γ, καταστεί κατώτερο του ενός δεκάτου (1/10) του μετοχικού κεφαλαίου και η γενική συνέλευση δεν λαμβάνει μέτρα κατά το άρθρο 47, δ) η εταιρεία δεν έχει υποβάλει, προς καταχώριση, οικονομικές καταστάσεις τριών (3) τουλάχιστον συνεχών διαχειριστικών χρήσεων, εγκεκριμένες από τη γενική συνέλευση. Έννομο συμφέρον για τη λύση της εταιρείας έχει και ο υπουργός Ανάπτυξης, ή η κατά περίπτωση αρμόδια εποπτεύουσα Αρχή.”

Εφόσον τα ίδια κεφάλαια δεν επαρκούν για την κάλυψη των ανωτέρω ορίων, η εταιρεία υποχρεούται στη λήψη μέτρων για την άρση εφαρμογής των διατάξεων των άρθρων 47 και 48 του Κ.Ν.2190/1920.

Οι παραβάσεις των άρθρων 47 και 48 του Κ.Ν.2190/1920 είναι καταρχήν κανονιστικού χαρακτήρα αλλά μπορεί να οδηγήσουν μέχρι και στην ανάκληση της αδείας της εταιρείας και στην περίπτωση αυτή την μη καταλληλότητα των παραδοχών κατά τη σύνταξη των οικονομικών καταστάσεων.

Το μετοχικό κεφάλαιο της ΔΕΡΜ ΑΕ ανέρχεται σε 1.349.370 € (134.937 μετοχές των 10 €).

Σύμφωνα με την τελευταία έκθεση της εταιρείας “Quality Audit Services” στο κεφάλαιο με τίτλο «Ίδια Κεφάλαια και Σχετικές Απαιτήσεις του Ν. 4548/2018» αναφέρονται τα ακόλουθα σοβαρά για την βιωσιμότητα της εταιρείας:

«Στη σημείωση 8 επί των Οικονομικών Καταστάσεων γίνεται αναφορά στο γεγονός ότι το Σύνολο των Ιδίων Κεφαλαίων της Εταιρείας, κατά την 31η Δεκεμβρίου 2022 έχει καταστεί κατώτερο του ήμισυ του μετοχικού της κεφαλαίου και ως εκ τούτου συντρέχουν οι προϋποθέσεις της παραγράφου 4 του Άρθρου 119 του Ν. 4548/2018, βάσει του οποίου το διοικητικό συμβούλιο, όπως σχετικά ενημερώθηκε με την από 10.11.2023 επιστολή μας, θα έπρεπε να έχει συγκαλέσει τη γενική συνέλευση των μετόχων ώστε να ληφθούν τα κατάλληλα μέτρα»!!!

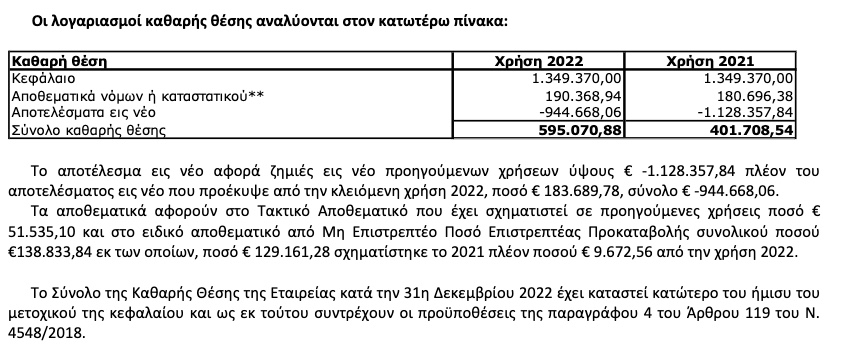

Στο κεφάλαιο 8 της εκθέσεως αναφέρονται τα εξής:

« Λογαριασμοί καθαρής θέσεως».

Αναφέρονται επίσης και τα ακόλουθα:

«- Στους λογαριασμούς «Εμπορικές απαιτήσεις» και «Λοιπές Απαιτήσεις», περιλαμβάνονται επισφαλείς και σε καθυστέρηση απαιτήσεις συνολικού ποσού ευρώ 764 χιλ. περίπου για τις οποίες, κατά την εκτίμησή μας, δεν διενεργήθηκε απομείωση στις προηγούμενες χρήσεις. Κατά συνέπεια, η αξία των παραπάνω λογαριασμών και η καθαρή θέση της Εταιρείας εμφανίζονται αυξημένες κατά ευρώ 764 χιλ. και τα αποτελέσματα των προηγουμένων χρήσεων εμφανίζονται αυξημένα κατά το ποσό των ευρώ 764 χιλ.

– Στο λογαριασμό «Προκαταβολές και μη κυκλοφορούντα στοιχεία υπό κατασκευή», περιλαμβάνονται προκαταβολές σε προμηθευτές ποσού 318 χιλ. ευρώ περίπου οι οποίες δόθηκαν σε παλαιότερα έτη, από απορροφηθείσες σε προηγούμενη χρήση εταιρείες, έναντι εκτέλεσης έργου. Κατά την εκτίμησή μας, το ανωτέρω ποσό έπρεπε να επιβαρύνει τα αποτελέσματα προηγουμένων χρήσεων της Εταιρείας. Η μη μεταφορά τους στα αποτελέσματα έχει ως συνέπεια οι «Προκαταβολές και μη κυκλοφορούντα στοιχεία υπό κατασκευή», τα αποτελέσματα χρήσης και η καθαρή θέση να εμφανίζονται αυξημένα κατά 318 χιλ. ευρώ περίπου.

– Οι φορολογικές υποχρεώσεις της Εταιρείας δεν έχουν εξεταστεί από τις φορολογικές αρχές από την ίδρυσή της. Ως εκ τούτου, τα φορολογικά αποτελέσματα των χρήσεων αυτών δεν έχουν καταστεί οριστικά.

Σημειώνεται ότι το δικαίωμα του Δημοσίου για φορολογικό έλεγχο έχει παραγραφεί έως και τη χρήση 2016 υπό συγκεκριμένες προϋποθέσεις. Η Εταιρεία δεν έχει ̟ προβεί σε εκτίμηση των πρόσθετων φόρων και των προσαυξήσεων που πιθανόν να καταλογιστούν σε μελλοντικό φορολογικό έλεγχο και δεν έχει σχηματίσει σχετική πρόβλεψη. Από τον έλεγχό μας δεν κατέστη εφικτό να αποκτήσουμε εύλογη διασφάλιση σχετικά με την εκτίμηση του ύψους της πρόβλεψης που τυχόν απαιτείται».